12 / 68

12 / 68

12

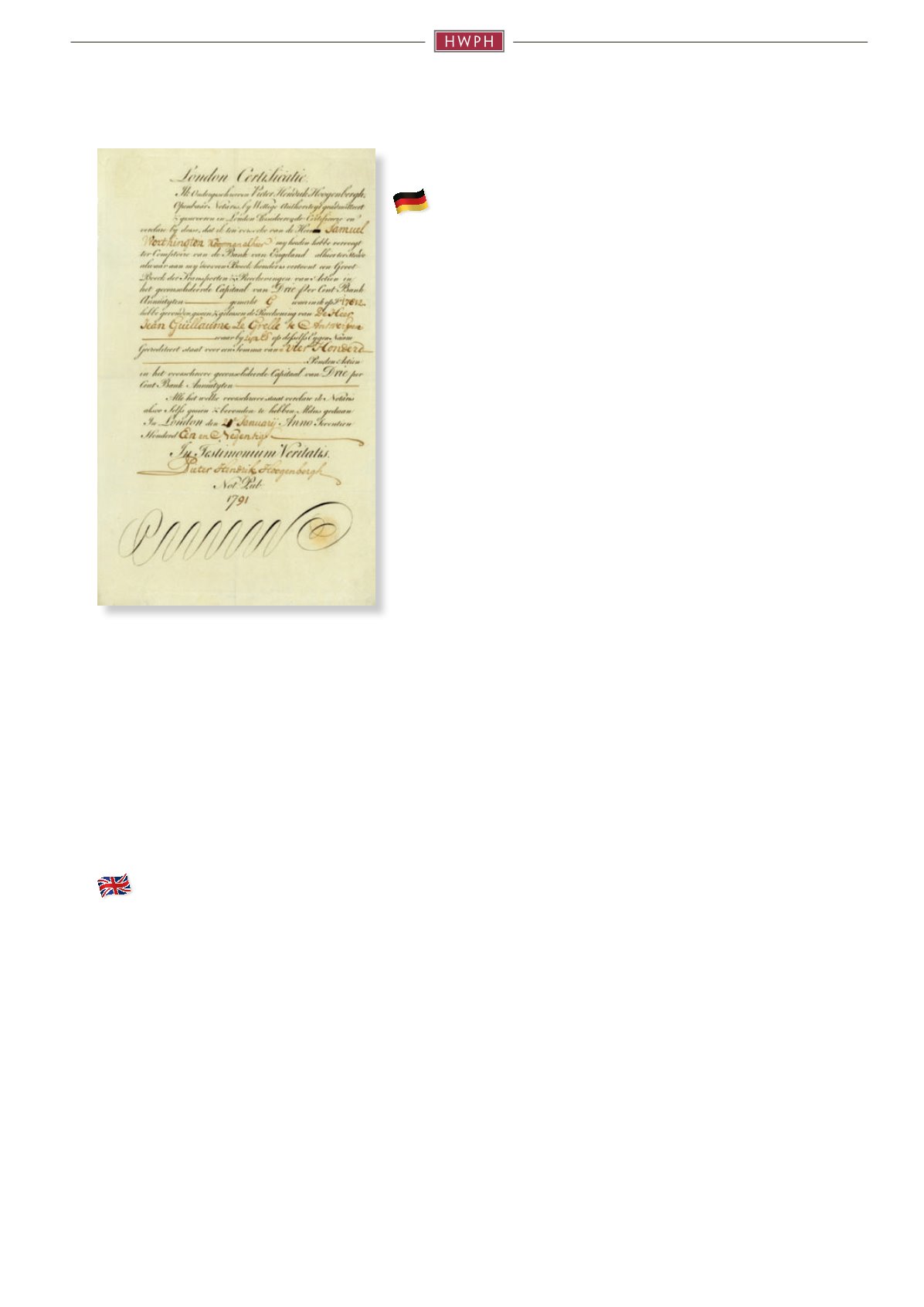

Los 476 Bank of EnglandLondon, 20 January 1790, London Certificatie for inscribed shares / annuities, 3 per cent for £ 400 (literally „... voor een Somme

van 400 Ponden Actien in het voorschreeve geconsolideerde Capitaal van Drie per Cent Bank Annuityten“), #17812, 36.6 x 22.1

cm, black, white, folds, condition VF, embossed seal, text in Dutch,

signed by Pieter Hendrik Hoogenbergh, absolute rarity, only three

copies have been known for decades, R10!

The central idea of the British Financial Revolution was the complete separation of the public debt from the (personal) credit of a per-

son, namely the ruling monarch who had always shortage of money. The goal of this step was to mobilise the total financial resources of

the whole economy. Therefore a group of rich London businessmen were authorised by an act of parliament to establish an organisation

with special privileges, the Bank of England. In compensation for the give privileges the Bank of England bought from the government

their liabilities. The amount of the liabilities was 1.2 million pounds, correlated with the share capital of the Bank of England and was

securitised in interest bearing Annuities. The system got its credibility by the invention on the sinking fund. This fund was a reserve

fund fed by particular taxes and should be used to repay the annuities. The Bank of England started to buy and sell annuities at the Lon-

don Stock Exchange at the same time. That created a permanent existing, workable market. The most important result of this step was,

that the public – especially the essential British businessmen – were convinced step-by-step, that the interest bearing government bonds

could be exchanged into cash (gold and silver coins) at any time. In opposite to this system the other European monarchs were well

known for their bad payment practices. Because of the solidity of the British system the merchants started to accept the government

bonds as security for private lending. The Bank of England came into the possession to issue notes (today banknotes) which were accep-

ted as means of exchange in the same was as gold after a short period of time. This happened although it was not strategically planned

by the Bank of England. Not only the gold deposits, but also the annuities in the treasure of the Bank of England were accepted as secu-

rity. Banknotes and Annuities supported each other in their function. The English government debt was monetised for the benefit of a

growing economy. Against this background it was not lucrative to pay back the government debt, because this would reduce the money

supply and the potential credit volume available for turnover in the economy. Furthermore this would mean a reduction in prosperity.

Source: Prof. Dr. Udo Hielscher, DIE FLORENTINISCHEN MONTI.

Minimum bid: 1,400 €

Bank van EngelandLondon, 20.01.1790, London Certificatie über Aktien im Nominalwert von

£ 400 (wörtlich: „... voor een Somme van 400 Ponden Actien in het voor-

schreeve geconsolideerde Capitaal van Drie per Cent Bank Annuityten“), #17812,

36,6 x 22,1 cm, schwarz, weiß, Knickfalten, Erhaltung VF, Blindprägesiegel, Text

in Holländisch,

Original-Signatur von Pieter Hendrik Hoogenbergh, seit Jahr-

zehnten nur drei Exemplare bekannt, R10!

Der Kerngedanke der britischen finanziellen Revolution war, die öffentlichen

Schulden vollständig von dem (persönlichen) Kredit einer Person, nämlich des

sich stets in Geldnöten befindlichen regierenden Monarchen, zu trennen – mit

dem Ziel, die tatsächlich in der gesamten Volkswirtschaft vorhandenen finanziel-

len Ressourcen zu mobilisieren. In diesem Zusammenhang wurde durch einen

Parlamentsakt eine Gruppe reicher Londoner Geschäftsleute autorisiert, 1694

eine besonders privilegierte Organisation, die Bank of England, zu errichten. Die

Bank of England kaufte dem Staat im Gegenzug für die erhaltenen Privilegien in

Höhe ihres gesamten Aktienkapitals von 1,2 Millionen Pfund Staatsschulden ab,

die in zinstragenden sog. „Annuities“ verbrieft wurden. Mit der Erfindung des

sog. „sinking fund“, einem aus bestimmten Steuern gespeisten Reservefonds zur

(angeblichen) späteren Tilgung der Annuities, konnte das System glaubwürdig

gestaltet werden. Gleichzeitig begann die Bank of England, Annuities regelmäßig

an der Londoner Börse zu kaufen und zu verkaufen und so für einen permanent

funktionsfähigen Markt zu sorgen. Das wichtigste Ergebnis dieser Maßnahmen

war, dass die Öffentlichkeit, d. h. die maßgeblichen englischen Geschäftsleute,

nach und nach überzeugt wurden, dass die verzinslichen Staatsanleihen jederzeit

auch wieder zu Bargeld (Gold- und Silbergeld) gemacht werden konnten. Im Un-

terschied dazu waren Europas Monarchen wegen ihrer mangelhaften Zahlungs-

moral mehr als berüchtigt. Die Kaufleute begannen deshalb, die von königlicher Willkür losgelösten Staatsanleihen auch als Sicherheit

für Privatkredite zu akzeptieren. Der Bank of England wiederum wurde es dadurch möglich, Notes (heute: Banknoten) zu emittieren,

die bald, genauso wie Gold, als allgemeines Tauschmittel angenommen wurden, ohne dass dies eigentlich systematisch vorausgeplant

worden war. Als Sicherheit dienten nicht mehr lediglich Goldreserven, sondern auch die Annuities im Portefeuille der Bank of Eng-

land. Dadurch, dass sich Annuities und Banknoten in ihrer Funktion wechselseitig unterstützten, wurde letztlich die englische Staats-

schuld zum Nutzen der expandierenden Gesamtwirtschaft „monetisiert“. Vor diesem Hintergrund erschien es dann keineswegs mehr

empfehlenswert, die Staatsschuld tatsächlich zurückzuzahlen, was nämlich nur die Geldversorgung und das mögliche Kreditvolumen

zur Finanzierung der Umsatzprozesse in der Volkswirtschaft reduzieren, die Wirtschaftsentwicklung somit hemmen und folglich den

Wohlstand der Volkswirtschaft mindern würde. Quelle: Prof. Dr. Udo Hielscher, DIE FLORENTINISCHEN MONTI.

Mindestgebot: 1.400 €